开头:财经九号恒指期货开户配资

开头 | 财经九号&九号不雅察作家 | 跳跳

日前,新京报等多家官方媒体报说念称,有赔本者在外交媒体发文展示我方与国内羽绒服头部品牌波司登某专卖店客服的对话,其中提到该品牌一条售价700多元的羽绒裤,充绒量只消3克。而波司登的客服回答称:“绒跟绒之间不一样,咱们用的绒朵,莫得杂质的,在克数上会轻。”

这一事件速即在网罗上激勉热议。不管如何说,波司登看成国内羽绒服的头部品牌,“3克绒”事件对其的品牌冲击影响如故很大的。

而看成港股上市公司的波司登,透过其财报数据,就怕更能剖判这“3克绒”背后的筹画逆境。

凭据其最新的2024/2025年中报(呈报期为2024年4月1日至2024年9月30日)数据自大,波司登的营业收入为88.04亿元,同比增长17.83%,归母净利润11.3亿元,同比增长23%。呈报期的这一时辰段,应该算是羽绒服销售的淡季,能取得这么的功绩增长也曾属于相配可以了。

不外值得在意的是,相较过往各个财报季,2024年4月至9月的中报期,波司登的存货大幅加多,且创下了历史新高;与此同期波司登的短期债务及应付账款的领域也跳跃了百亿,领域雷同也创下了历史新高,而同期波司登筹画性现款流净额更是大幅减少,呈现净流出状态。此外,波司登的钞票欠债率也在攀升,至本年9月底也创下新高至50.39%。

尽管波司登的功绩还可以,但仅从财报涌现的数据信息来看,波司登的现款流和债务风险需要引起赞佩。

1

卖不动的波司登:存货创下新高至59亿,销售费率高企须在意

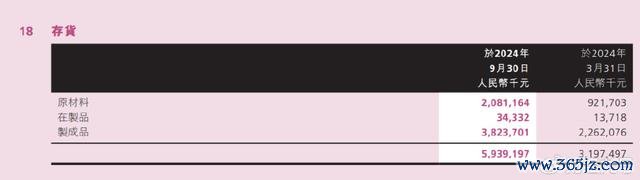

2025年中报数据自大,自2024年4月至9月底,波司登的存货货值达到了59.39亿元,同比大幅加多了53.36%,这一存货货值达到了历史最高值。

即就是从存货的组成来看,作家发现,59亿元的存货货值中也有跳跃6成的存货为制制品,制制品从2024年3月底的22.6亿元加多至9月底的38.2亿元,足足加多了近16亿元,天然原材料也加多了11.6亿元,波司登简略为了应酬羽绒加价的市集风险提前备货。

制制品货值高企恒指期货开户配资,将会给筹画带来风险。

诚然从功绩上看,营收和利润还在增长,然则波司登的线下实体店铺却在减少,不管是占营收大头的羽绒服业务,如故其次的女装业务,加盟店和自营专卖店网点齐在减少。

以羽绒服销售网罗为例,至2024年9月底,比拟4月底的专卖店数目减少了133家,举座网点净减少29家;

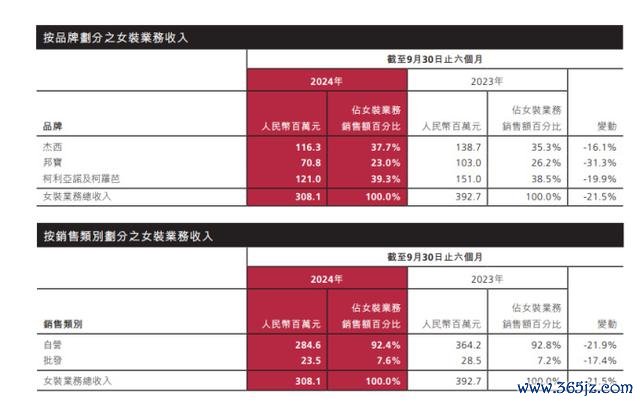

恒信证券营收占比其次的女装业务,则更是全面放松,营收较前年同期减少了21.5%,销售网罗雷同亦然净减少了29家。

既然线下零卖网点在减少,那么波司登的线上销售功绩如何样?

2025年中报数据自大,2024年4月至9月底,波司登旗下全品牌线上销售收入为13.96亿元,同比加多23.2%,数据上看线上销售增速高于举座销售增速,然则从营收领域来看,现在线上销售收入占比仍然较低,炒股杠杆配资平台仅占总营收的不到16%。

因此,在存货创下新高、线下零卖网点放松的情况下,波司登明天的功绩增漫空间就怕需要重估。

与此同期,波司登过高的销售用度率也引起了作家在意。

诚然2024年4月至9月的销售用度仅为22.75亿元,占同期营收的26%,且同比加多了12.1%。但由于呈报期内为传统羽绒服的淡季,多数的销售用度投放在旺季,从2024财年来看,即2023年4月1日至2024年3月31日时辰段内,波司登录得232.1亿元营收,但同期的销售用度是几许呢?80.55亿,同比大幅加多31.52%,销售用度占同期营收的34.7%。2023年的销售用度率更是高达36.7%。昭彰,增速过高、领域过大的销售用度侵蚀了波司登的利润增漫空间。

2

欠债率高企、筹画性现款净流出超百亿应付款及短债,现款流病笃

透过波司登还可以的功绩推崇,作家发现上市公司波司登脚下最大的风险就怕如故来自于债务和现款流。

债务方面,至2024年9月底,波司登的钞票欠债率攀升至50.39%,创下历史新高。

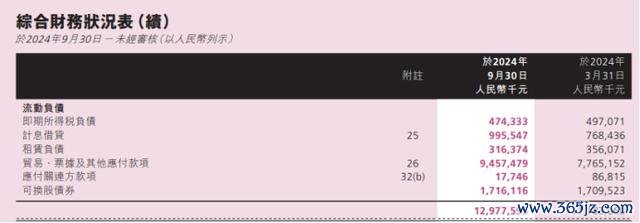

其入网息欠债,至2024年9月底增长至9.9亿元,较2024年3月底增长了30%;更值得在意的是,波司登同期还有94.57亿元的应付账款及单据,其领域也创下了历史新高。波司登的财报特出指出:“统统交易应付款项、应付单据偏激他应付款项瞻望将于一年内退回。”

加上一年内到期的短期债务,波司登在一年内将靠近跳跃百亿元的债务及应付款、应付单据的偿付压力。

令投资者记忆的是,适度2024年9月底,波司登的不受限现款及等价物仅有19.63亿元,远远难以隐敝,且较3月底的62.27亿元净减少了42.6亿元;

同期波司登还有跳跃45亿元的应收账款,其领域比3月底的14.98亿元足足加多了超30亿元。在手现款不及,多数的应收账款又收不顾忌,不仅加多了呆坏账风险,还加重了波司登的现款流风险。

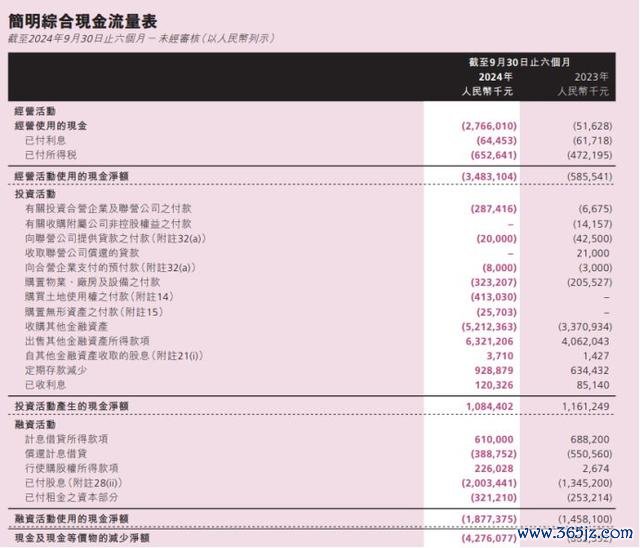

据财报数据自大,至2024年9月底,波司登的筹画性现款流出现大幅下滑,同比减少了494.85%,净流出34.83亿元。这意味着波司登依靠本人筹画来得回现款流的智商出现了大幅下滑。

从逻辑上来说,本人的在手现款出现净减少、通过筹画得回现款雷同亦然净流出的状态,那么就要依赖融资来补血。

从现款流量表上来看,波司登2024年4月至9月的假贷款项6.1亿元,较上年同期减少了7800多万,若是加上支付股息等,波司登的融资性现款流还净流出了18.77亿元。

因此,从现款流的数据来看,波司登的财务数据亦然处在恶化态势。

不外成心旨兴致的是,尽管现款流也曾很病笃了,然则2024/2025中期呈报发布后,波司登仍告示要践诺现款分成。

并且从近5年的数据来看,波司登的现款分成占归母净利润的比例均跳跃了80%,近5年累计派现跳跃80亿元,这其中最大的受益东说念主天然是占上市公司60%以上股份的控股鼓舞偏激实控东说念主啦!

即就是这些年得回了大额分成,但公司实控东说念主兼上市公司董事会主席的高德康在2024财年仍然拿着超700万的薪酬。

从公司的财务状态和现款分成,以及高管们的高薪酬等维度,作家果真是有点看不懂了。不外不言而喻的,企业当下的重心如故要捏销售、捏回款、保现款流,如斯才不至于将波司登堕入高风险的境地。

(免责声明:本文数据及信息均来自公司财报、同花顺财经、新京报等公开信息恒指期货开户配资,数据或信息如有遗漏,宽饶改进,并以公司最终表露为准。未经授权,本文退却转载、抄袭或洗稿。)

举报/响应